2026年5月19日,长江存储完成IPO辅导备案。从业绩数据看,长江存储2026年Q1营收突破200亿元,同比增长约100%,市场估值预期从1600亿元飙升至3000亿-8000亿元。这场估值狂欢背后,产业逻辑与周期情绪如何交织?答案藏在赛道属性、资本叙事与企业过往之中。

IPO进程提速,历史包袱待解

长江存储在经历多年股权梳理后,终于加速推进上市。2025年9月完成股份制改造,2026年5月19日正式在湖北证监局完成IPO辅导备案。同一天,其持股68.19%的子公司武汉新芯撤回科创板申请,这一“弃子换母”的操作,解决了此前母子关联交易与业务独立性的审核障碍,为长江存储整体上市扫清了制度性障碍。

目前,长江存储唯一公开的第三方估值锚点是2025年4月养元饮品增资对应的1616亿元。国盛证券近期预测其IPO估值约3000亿元,而市场炒作预期则高达5000亿至8000亿元。如此巨大的估值跨度,反映出资本市场对其未来盈利能力的分歧。

然而,一段往事格外刺眼。长江存储创始人、原紫光集团董事长赵伟国,已于2025年5月因贪污、为亲友非法牟利等罪名被判处死缓,并处没收全部财产。2016年,赵伟国联手国家大基金与武汉国资创立长江存储,巅峰期紫光持股51%。但其激进扩张引发紫光集团2000亿元债务危机,2022年湖北科投以51亿元接盘紫光所持权益,赵伟国彻底退出。法院审理查明,赵伟国与他人合谋,通过利益输送造成超过10亿元国有资产流失,最终身陷囹圄,无缘见证企业上市辉煌。

业绩暴涨,成色几何?

从经营数据看,长江存储充分享受了本轮存储周期的上行红利。2025年前三季度,公司营收约321亿元,同比增长98%。2026年第一季度,营收突破200亿元,同比增长约100%,环比也保持两位数增长。营收翻倍的直接动力,来自NAND闪存合约价的暴涨。根据TrendForce数据,2026年第一季度NAND合约价同比上涨约70%至75%,部分大容量产品涨幅更高。

但与同处超级周期的DRAM龙头长鑫科技相比,长江存储的利润弹性明显偏弱,长鑫科技2026年第一季度营收高达508亿元,与长江存储营收量级相差约2.5倍。根本原因在于赛道价格弹性的传导效率不同:DRAM市场由三星、SK海力士、美光三家巨头垄断,供给集中度极高,涨价红利能够快速、无损地传导至利润端;而NAND市场参与者超过六家,包括三星、SK海力士(含Solidigm)、铠侠、西部数据、美光以及长江存储自身,即便合约价涨幅相近,涨价红利也会被更充分的竞争所稀释。这一结构性差异决定了:同样的周期上行,NAND厂商的利润爆发力远不及DRAM厂商。

NAND的盈利基因:分散竞争与利润薄化

NAND赛道之所以利润偏薄,根源在于其竞争格局与技术特性的双重作用。

首先,竞争格局更为分散。全球NAND市场虽然也呈现寡头特征,但有效竞争者数量约为DRAM的两倍。更为关键的是,不同厂商的产品差异化程度有限,消费者对NAND品牌的敏感度较低,价格成为主要竞争手段。这导致任何一家厂商都难以通过提价获得超额利润,涨价带来的市场份额流失风险远超DRAM领域。

其次,国内NAND产业链的崛起进一步加剧了竞争。本土设计公司如普冉股份、东芯股份、兆易创新等在SLC NAND、中小容量NAND领域持续发力,通过中芯国际、华虹集团、长江存储自身的代工产能,承接海外大厂退出后的中低容量市场空缺。东芯股份已围绕1xnm先进制程展开产品布局,在工业控制、汽车电子等细分市场形成差异化竞争。这些国内参与者的存在,使得NAND赛道的内部分化更加剧烈,即便是长江存储这样的龙头也难以建立起类似DRAM的利润护城河。

最后,技术壁垒的相对差异。虽然3D NAND的层数堆叠、蚀刻工艺、电荷捕获技术同样具有极高难度,但与DRAM相比,NAND对存储单元微缩、电容器漏电控制、阵列噪声管理的要求相对宽松。这意味着新进入者面临的工艺爬坡曲线略缓,也意味着在位厂商难以形成绝对的技术代差。正因如此,NAND厂商的稳态毛利率通常比DRAM厂商低10至15个百分点。这不是企业经营能力的差异,而是行业结构性的必然。

周期属性:高光下的风险

“时势造英雄”还是“英雄造时势”?长江存储营收翻倍,核心驱动力是NAND合约价暴涨。2023年行业低谷时,全球NAND厂商普遍亏损,如今价格飙升,业绩自然水涨船高。长江存储的高增长是“自身能力提升+行业周期红利+国产自主化政策”三重因素叠加的结果。

存储芯片是典型周期性行业,历史上多次经历“暴涨-过剩-暴跌”循环。综合高盛等机构报告,当前存储芯片供需缺口为近15年来最严重水平,供给紧张预计持续至2027年甚至更久。但在如此高景气度的共识下,任何需求端的边际变化都可能引发价格和估值的剧烈调整。

长江存储在三期产线中加速导入国产设备,采购占比首次突破50%,这既是产业链自主可控的进步,也在一定程度上反映出地缘政治压力下海外设备供应受限的现实。2026年2月,长江存储被移出美国国防部1260H清单,但仍处于商务部实体清单内,先进制程设备与核心零部件的获取依旧需要严格出口许可。

在周期顶部谈估值,天然存在“线性外推”的风险。但也要看到另一面:AI带来的需求结构性提升,正在改变存储行业的周期属性。头部原厂正推动与客户签订3-5年长期供货协议,传统“暴涨暴跌”的强周期是否正在向“成长型周期”演进?这是判断长江存储估值合理性的核心命题。

估值语境中的专利风险

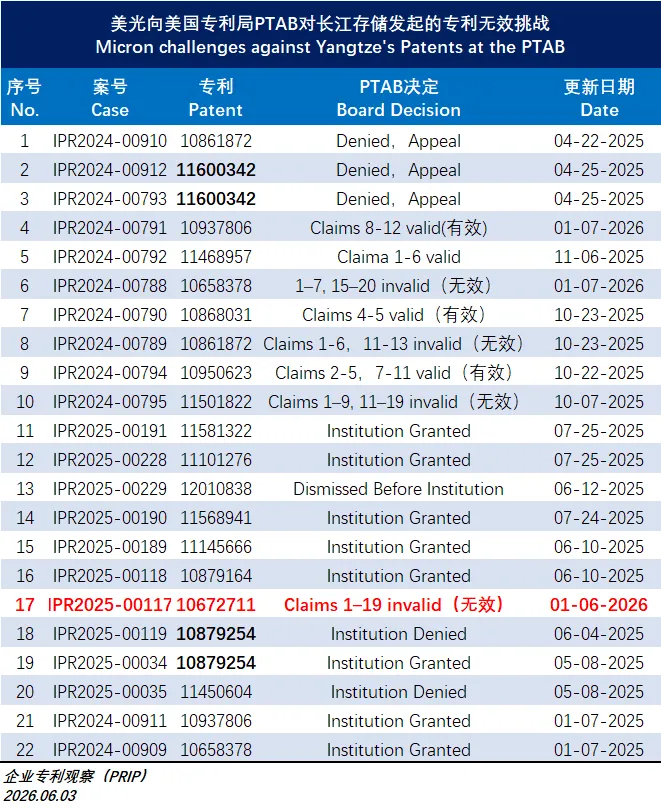

长江存储一路冲刺IPO,专利组合的含金量是其核心技术叙事的重要支撑。然而,2026年6月1日,美国专利商标局(USPTO)专利审判和上诉委员会(PTAB)宣告长江存储一件3D NAND专利(US10,672,711 B2)全部19项权利要求无效,理由是该专利相对于三星等现有技术不具备创造性。该专利是长江存储在2023年起诉美光侵权的8件专利之一。至此,美光对长江存储发起的20余轮无效挑战中,长江存储首次遭遇专利被全部无效。裁决聚焦于一个单词的撰写瑕疵:同一专利中权利要求13用了“directly contacts”,而权利要求14-15只用了“on”,导致保护范围被宽泛解释。

长江存储与美光的专利战始于2023年11月。美光对长江存储发起20余次无效挑战,此前长江存储多数专利维持有效或仅部分无效。但2026年1月,USPTO以“国家安全”为由驳回长江存储对美光核心专利的无效挑战。在全球四大知识产权司法管辖区同步推进诉讼,意味着其专利组合将接受全球最高标准的技术审查。每一件海外专利的撰写质量、权利要求的界定精确度,都将在法庭上被反复解剖。一件专利的失效不会立即改变企业的基本面,但接连不断的无效挑战如果持续侵蚀核心专利组合,将直接影响技术授权收入预期乃至产品出口的市场门槛。

结语:潮水褪去,谁在裸泳?

长江存储的IPO冲刺,同时映照出NAND赛道的结构宿命与自主芯片的资本狂欢。分散竞争注定了薄利基因,专利战的客场失利则撕开了技术壁垒的伤口。

对于投资者而言,万亿估值不应只是周期情绪的狂欢,更需回归一个朴素的判断:当涨价潮退去,长江存储还能守住多少利润?其业绩含金量,仍需时间验证。创始人赵伟国的故事则额外提醒市场:在芯片这条长赛道上,脱离了扎实经营的资本游戏,终将被周期清算。接下来的悬念,留给业绩兑现和时间检验。