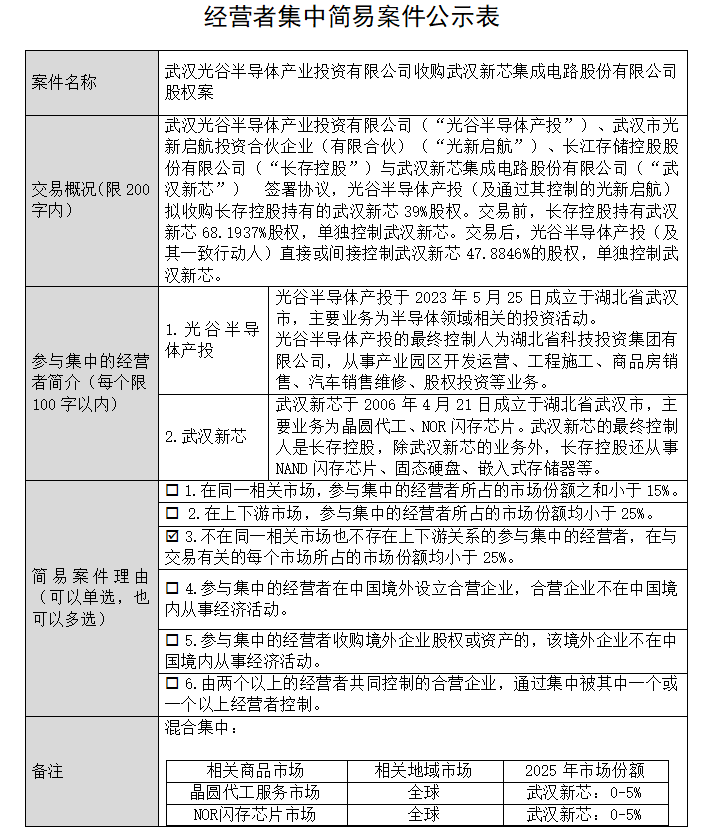

6月17日,重庆市市场监督管理局发布反垄断审查公示,长江存储计划转让核心子公司武汉新芯39%股权,最终由武汉本地国资接手。这场上市前夕的核心资产变动,让正冲刺A股上市的长江存储,深陷股权动荡与公司治理的双重争议之中。

当前长江存储正迎来业绩与估值的双重爆发期,行业景气度加持下,企业发展看似势头迅猛。数据显示,其2026年一季度营收突破200亿元,同比实现翻倍增长,资本市场对其估值也从最初1600亿元,大幅攀升至3000亿—8000亿元的高位区间。但在极致的市场热度与高估值背后,股权架构动荡、历史治理遗留问题、海外专利纠纷及地缘政策风险层层叠加,为其IPO之路埋下诸多隐患。长江存储的A股冲刺,究竟是国产存储产业突破突围的标志性一步,还是绑定行业周期、暗藏危机的资本博弈,值得深度审视与剖析。

上市临门调仓:剥离优质资产暴露治理先天缺陷

2026年5月19日,长江存储正式开启A股IPO辅导,上市进程迈入实质性阶段。但就在同一天,其持股68.19%的核心控股子公司武汉新芯,紧急撤回科创板上市申报材料,终止了独立资本化进程。时隔不足一个月,6月17日的反垄断公示再度披露重磅变动,武汉本地国资平台将收购武汉新芯39%股权。从子公司撤IPO,到出让核心股权,短短一个月内的连贯操作节奏急促、争议十足,引发市场广泛热议。

武汉新芯是长江存储体系内不可或缺的优质核心资产,也是国内特色晶圆代工领域的标杆企业。公司手握华中地区首条12英寸集成电路生产线,是中国大陆规模领先的NOR Flash芯片制造厂商,行业地位十分突出。在技术层面,其55nm RF-SOI工艺、CMOS图像传感器、三维集成技术均达到国内先进水平;业务布局上,深耕汽车电子、工业控制等高景气、高刚需赛道,具备极强的抗周期属性。长期以来,武汉新芯凭借稳定的盈利能力和差异化的业务布局,有效对冲了长江存储NAND主业的强周期波动,是集团平滑整体业绩、稳固经营基本盘的核心支柱。

此番主动出让武汉新芯大额股权、终结其独立上市路径,属于典型的上市前非常规资产剥离。从官方口径来看,此次调整旨在梳理母子公司业务关联、清理关联交易、完善业务架构,满足IPO对企业业务独立性、治理规范性的审核要求。但深究背后本质,此次资产异动彻底暴露了长江存储长期存在的治理顽疾。自紫光集团爆发巨额债务危机后,长江存储历经多轮国资接手、股权洗牌,资产归属、股权结构、业务边界长期处于调整动荡状态,始终未能建立稳定、成熟、规范化的现代化治理体系,治理稳定性短板凸显。

历史遗留难清零:治理污点持续拖累IPO公信力

尽管股权架构尚未定型、资产调整仍在持续,长江存储依旧抢抓行业高景气红利,全速推进上市进程,试图借助资本市场实现跨越式发展。资料显示,公司2025年9月完成股份制改制,夯实上市主体基础,2026年5月正式完成IPO辅导备案,上市节奏持续提速。相较于行业周期波动带来的业绩不确定性,企业创始人遗留的治理污点,是其IPO路上更难消解的深层信任隐患。

长江存储联合创始人、原紫光集团董事长赵伟国,已于2025年5月因贪污、为亲友非法牟利等多项罪名,被依法判处死刑缓期执行、没收全部财产,这一负面案件成为长江存储无法剥离的上市治理污点。2016年,赵伟国联合国家大基金与武汉国资共同创立长江存储,鼎盛时期紫光集团持有公司51%股权,是核心控股股东。但后续其激进无序的资本扩张策略,直接引爆紫光集团2000亿元巨额债务危机,引发连锁反应,导致长江存储股权架构剧烈动荡。

2022年,湖北科投接手相关权益,赵伟国彻底退出长江存储经营体系。但法院审理查明,其在职期间通过关联串谋、违规利益输送等方式,造成超10亿元国有资产流失。这段早期的资本乱象与治理漏洞,被永久记入企业发展履历,不仅让市场持续质疑长江存储的治理规范性与内控能力,也成为其IPO审核中无法回避的历史遗留风险。

技术神话遇冷:海外专利失利打破壁垒预期

硬核的自主专利储备,是长江存储支撑千亿估值、讲述国产芯片技术突围故事的核心底气。但2026年6月的一起海外专利裁决结果,打破了其技术壁垒无短板的完美叙事,让其技术研发与专利布局的短板暴露在市场面前。

6月1日,美国专利商标局(PTAB)作出裁定,长江存储一项核心3D NAND存储专利的19项权利要求全部无效,判定该专利相较于三星现有成熟技术,缺乏创新性与独特性。据悉,该专利是长江存储2023年起诉美光专利侵权的核心依据之一,也是企业在历次海外专利博弈中,首次遭遇核心专利整体无效的裁决。此次专利失效的核心诱因,仅为专利文本措辞不规范、布局精细化不足,暴露出长江存储海外专利体系建设的明显短板。

事实上,长江存储与美光的全球专利拉锯战已持续数年,美光累计发起20余次专利无效挑战,此前长江存储大多能够成功保全专利,或仅出现部分权利要求失效的情况。但行业外部压力正在持续升级,2026年1月,美国专利商标局以国家安全为由,直接驳回长江存储针对美光核心专利的无效挑战申请。目前,双方在全球四大知识产权辖区同步开展诉讼博弈,意味着长江存储的专利体系正接受全球最严苛的审查。单起专利失效虽不会直接冲击企业短期生产经营,但持续的专利损耗,会直接削弱企业的技术授权收益,抬高海外市场准入门槛,长期来看,其引以为傲的技术壁垒正逐步松动。

景气红利见顶:周期与地缘双重枷锁压制长期成长

本轮长江存储的业绩爆发与估值飙升,并非完全依托企业内生技术突破与经营能力升级,更多得益于存储行业上行周期、国产政策扶持、产能集中释放三重外部红利加持。存储行业具备极强的周期性特征,行业历史多次重演“涨价扩产—产能过剩—价格暴跌—行业亏损”的循环,行情波动风险极高。

多家行业机构测算,2026年全球存储市场供需缺口创下15年新高,本轮高景气行情大概率延续至2027年。但当前市场对行业前景过度乐观,普遍采用线性增长逻辑预判企业发展,一旦下游终端需求出现边际走弱,存储芯片价格与企业二级市场估值,或将同步出现大幅回调,高位估值泡沫风险显著。

除行业周期风险外,地缘政治制约持续收紧,长期压制企业产能扩张与技术迭代空间。2026年6月8日,美国国防部更新“中国军事企业清单”,依据相关国防授权法案条款扩大管控范围,长江存储再度上榜,此前市场预期的短期移出可能性彻底落空。叠加企业长期处于美国商务部实体清单,先进制程设备、核心零部件进口均需严格审批,获取难度极大。

目前长江存储三期产线国产设备采购占比突破50%,看似自主可控进程快速推进,实则是海外设备供给受限下的被动选择。外部技术封锁持续加码,让企业长期扩产规划、先进工艺迭代充满不确定性,核心成长逻辑存在明显短板。

当然行业并非全无利好,AI技术浪潮正在重构存储行业周期逻辑,头部原厂纷纷签订3-5年长协锁价订单,传统存储行业暴涨暴跌的强周期特性持续弱化,行业逐步向“成长型周期”转型,这也是当前支撑长江存储高估值的唯一核心乐观变量。

结语

长江存储冲刺A股IPO,是国产存储产业崛起进程中的关键事件,集中展现了国内存储企业的突破成果,也彻底暴露了行业与头部企业的深层发展短板。

本轮存储行业高景气周期终究会落幕,一旦需求回落、行情降温,单纯依靠行业周期堆砌的业绩与估值,必将面临业绩、估值双重回调的压力。对长江存储而言,上市不是企业发展的终点,而是其完善公司治理、夯实技术壁垒、打造可持续盈利能力的全新起点。资本市场最终只会为稳定的治理、硬核的技术、穿越周期的核心竞争力买单,而长江存储的真实实力与长期价值,仍需市场与时间的持续验证。