比亚迪技术鱼池持续高产 整车智能重新定义智能化下半场

2024-12-20

京东活钱+正掀起一股理财热潮。不满足于货币基金较低收益的年轻人,正大批涌进京东活钱+。

记者发现,活钱+与货币基金类似,同为稳健型理财产品,但是可以期望的收益更高。它约有50%资产配置于货币基金、50%配置于债券基金,适合期望年化收益率在2.8%-3.2%的投资者。这一收益已经高于市面上的货币基金。

不仅如此,按照产品规则,京东活钱+还支持部分持有资金当日快速赎回,申请转出当天就能到账。这让人们能放心把活钱放进京东活钱+,应付突发用钱情况,还每天都有不错的收益。目前,在京东金融App搜索“活钱+”,即可找到购买入口。

据官方信息,京东活钱+还新上线了“收益增强”产品,即活钱-月月投、双月投、季度投。这些产品配置了更多中短债和长债,可期望的年化收益率最高能到3.2%-3.4%。这为持有期更长、对收益和风险偏好更高的投资者提供了新选择。

同为稳健理财,期望收益高过货币基金

债券基金主要投资于国债、金融债和企业债,风险和收益都比货币基金稍高,但仍属于稳健理财产品。因此混合了债券基金和货币基金的产品,就能在兼顾较低风险的同时拥有更高的收益。

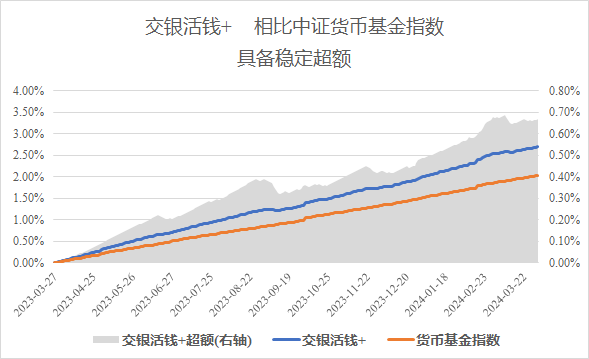

以京东活钱+为例,产品适合期望收益率在3.2%-3.4%的投资者。这一收益率已经超过市面上的货币基金产品。对比中证货币基金指数可以发现,活钱+始终具备稳定的超额收益。

京东活钱+这样的产品出现,是顺应了人们对债券基金的投资热情。在过去一年,很多人不满足于纯货币基金的收益,开始大批买入债券基金。Wind数据显示,2023年,短债基金的规模增长57%,突破万亿元大关。2024年第一季度,多家债券基金的规模增长超过70%,由于销售火爆还开启了限购。

债券基金还具备较为稳健的特点。京东活钱+包含的债券基金主要为中短债,债券剩余期限很“短”,因此波动幅度有限。Wind短债基金指数显示,过去10年里,该指数每年均为正收益,平均最大回撤仅为-0.48%。

得益于更高收益和稳健风险的特点,京东活钱+正成为人们心中货币基金的“上位替代”。有证券业内人士将京东活钱+为代表的产品,统称为“活钱+类产品”,形容他们有望接棒宝宝类货基的心智,“重新定义余额理财”。

多家基金公司表示,这类货基+债基混合产品,既保持可控回撤,收益又大幅优于传统货币基金,因此具有较高的资产配置价值。

动态调整债基-货基比例,规避债市回撤风险

京东活钱+并不只是混合了货基和债基产品。它脱颖而出的原因在于:以动态调仓主动回避债市回撤风险。京东金融与投顾机构合作,会根据债券市场行情调整债基、货基的比例,在行情低迷时主动降低债基的仓位。

举例来说,如果投顾团队判断下周债市有较大回撤风险,就会赎回一些债券基金、买入更多货币基金。两者的比例原本是50:50,调整后可能变为40:60或30:70。这就像在暴风雨前将船驶进船坞,在阳光普照时再继续航行。

“这可能是年轻人的第一次投顾服务。”京东金融活钱+产品负责人向记者表示。

在传统的货基-债基混合产品中,两者的比例通常是不变的。投顾服务会用于投资规模较高的客户,普通人也无缘享受。据透露,京东金融则从货基-债基混合产品中,找到了投顾服务的切入点,让京东活钱+能成为服务大众的理财产品。

“这或许是让投顾服务触达广大投资者的切入点,可能产生让公募基金普及更多投资者的效应。”有证券权威人士表示,“活钱+”类产品被投顾行业寄予厚望,受到业内机构普遍关注。

有金融人士透露,京东活钱+的火爆还得益于,填补了货币基金和高风险投资之间的空白。在过去几年里,货币基金的收益逐渐走低,与较高风险和收益的产品建存在断档,因此年轻人才主动尝试投资债券基金。

而京东活钱+正契合了这一需求,还推出“收益增强”产品,如活钱-月月投、双月投和季度投。这使投资者能够匹配自身风险偏好,在连续区间上选择合适的产品。在普通人追求更高收益、投资债券基金的过程中,京东活钱+有可能成为那个引爆市场的产品吗?我们认为这值得期待。

评论 {{userinfo.comments}}

{{child.content}}

{{money}}元

{{money}}元

{{question.question}}

提交