当前全球半导体产业正经历一场由存储芯片价格波动引发的深刻变革。小米创始人雷军近期坦言“内存涨价实在太多”,这一表述成为当前行业现状的生动写照。在消费端明显感受到价格压力的同时,处于产业链中游的晶圆代工企业,正在面临更为复杂的产业生态变化。

高产能与保守预期的反差:存储涨价的直接冲击

中芯国际最新财报显示,其产能利用率达到95.8%,营收实现环比增长7.8%,展现出强劲的短期表现,这一表现得益于国产供应链的持续调整与客户库存回补需求的共同作用。

然而,与高位运行的产能形成对比的是,公司对四季度的业绩指引趋于保守。这种“高产能”与“低预期”的反差,引发业内对存储涨价潮影响的深入讨论。在中芯国际的最新业绩说明会上,联合首席执行官赵海军深入剖析了存储超级周期对逻辑代工的复杂影响,他指出,这种影响犹如双刃剑:一端是供应链因无法顺畅配套而承压,另一端则是成本压力自下而上的层层传导与挤压。

这种现状并非个例。存储市场价格波动对逻辑代工环节的影响,正在成为一个行业性议题。

协同发展与风险共振:存储短缺引发产业链“木桶效应”

在现代电子产业体系中,“计算-存储-连接”三大要素的协同性显著增强。这种趋势使得单一环节的波动更容易产生连锁反应,关键芯片的供应紧张可能会对整个产业系统产生深远影响。

赵海军指出,若终端厂商无法确保DRAM和NAND等“关键物料”的稳定供应,便会随之削减对电源管理芯片(PMIC)、图像传感器(CIS)等配套逻辑芯片的采购——存储的短缺,正直接制约逻辑芯片的市场需求。

另一方面,存储成本的飙升也在重塑产业链的利润分配。终端产品价格难以同步上涨,迫使终端厂商将成本压力向上游转移。这股压力沿“终端设备—芯片设计—晶圆代工”的路径传导,即便代工厂产能满载,其毛利率空间依然遭受严峻挑战。

低壁垒NAND或成逻辑代工厂“跨界”首选赛道

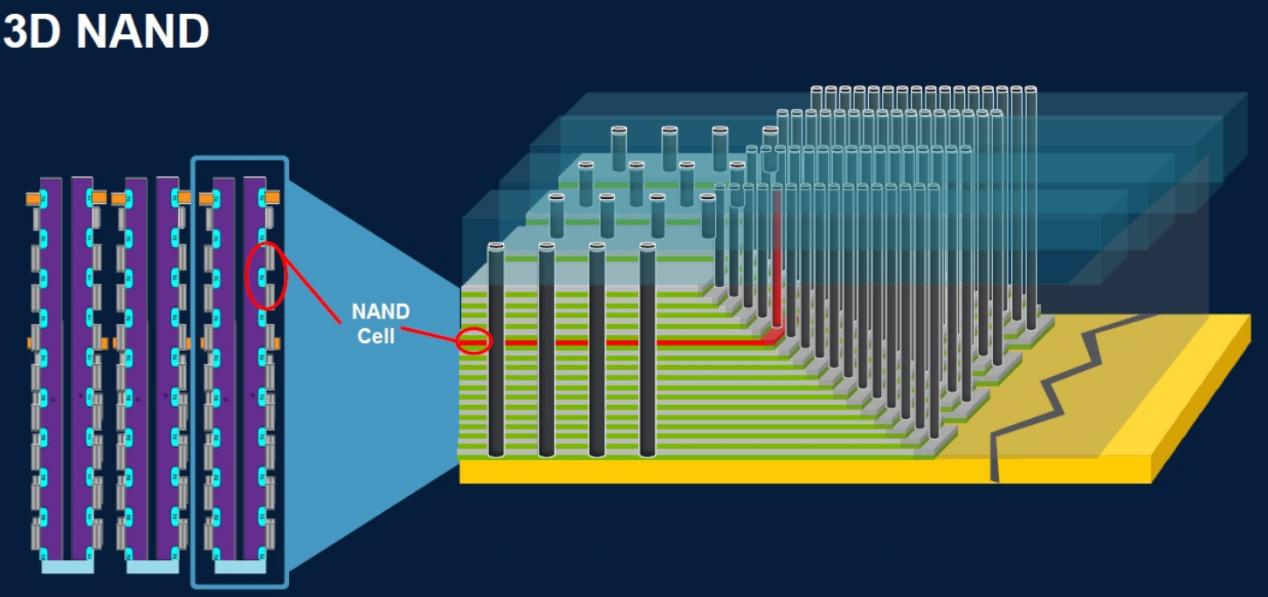

面对这一系统性难题,市场对晶圆代工企业的应对策略保持关注。其中,向技术协同性更高的存储领域进行业务延伸,成为一个备受讨论的方向。在各类存储芯片中,NAND Flash,尤其是中低层数的3D NAND,被普遍视为技术门槛相对更低的潜在切入点。

从技术路径看,DRAM制造结构复杂,依赖于精密的电容结构,工艺尺寸微缩难度高,核心技术长期被少数国际厂商垄断,形成了较高的行业壁垒。而3D NAND制造的核心工艺环节与逻辑芯片先进制程存在相当程度的重叠,其技术关键在于将大量存储单元沿垂直方向重复堆叠,其依赖的刻蚀、薄膜沉积等关键工艺,与逻辑芯片先进制程的底层技术同源,这为代工企业跨界尝试降低了初始门槛。

布局NAND对代工企业而言,既能打造“一站式”芯片解决方案,锁定核心客户;又能借助与逻辑芯片的周期差,抵御市场波动。但从长远看,NAND在AI算力中的定位与HBM等核心品类存在差异。它更像是解决“近渴”的短期平衡方案,而非满足“远水”的长期算力答案,难以像DRAM那样,成为驱动AI算力海量增长的核心驱动力。

产业分工模式的演进:从专业代工到综合平台

当前存储与逻辑市场之间的深度互动,反映出电子产业链各环节关联度的显著提升。这种变化正在促使业界对传统垂直分工模式进行新的思考。

一种演进趋势正在被讨论:未来的头部制造平台,或需具备多品类芯片的制造能力,从“专业代工”向“综合型制造平台”转型。这种模式能够提供系统级的优化与保障,更好地适应电子系统高度集成化的需求。然而,这条路径也伴随着巨大的资本开支、专利壁垒与战略资源分配等挑战,需要企业审慎权衡。

存储涨价潮揭示的,远不止于短期的价格波动,而是产业深度融合背景下对传统分工模式的一次压力测试。中芯国际的业绩反差与赵海军的警示,共同勾勒出这一挑战的紧迫性。向NAND领域的跨界探索,虽非定论,却也指向了一个趋势:未来的芯片制造竞争,不仅是制程节点的竞赛,更是供应链协同能力与产业生态整合深度的较量。