11000mAh电池+10000nits高亮屏,“耐用神机”荣耀X80 Pro Max发布

2026-06-22

过去几年,C端市场几经跌宕。在产业互联网的浪潮中,曾经纵横在互联网市场的电商巨头也悄然调转了方向,重注企业市场。未来的机会在B端,已成为业界共识。

近日,中国电子信息产业发展研究院和中国国际电子商务中心研究院正式发布《中国企业数字化采购发展报告(2019)》(以下简称《报告》),企业数字化采购市场俨然成为互联网巨头之间的PK。

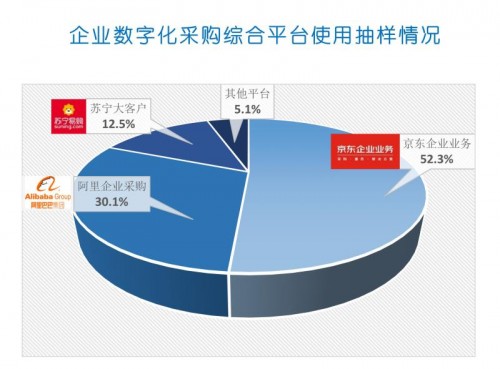

《报告》显示,企业在数字化采购过程中,使用最多的是京东企业业务、阿里企业采购、苏宁大客户,三巨头稳居前三名,占行业整体采购额90%以上。其中,京东企业业务的市场占有率最高,占整体采购样本的52.3%,其次是阿里企业采购体系,占30.1%,再次是苏宁大客户,占比12.5%。市场格局呈现“一超双强”的特点。

通过解析市场前三位玩家的打法、策略和模式,将更有助于看懂数字化采购市场的战局。

八仙过海各显神通

京东、阿里、苏宁三者尽管都是电商巨头出身,布局数字化采购市场各自有着不同的打法和思路。

《报告》分析认为,京东企业业务的优势地位源于与其“纵横结合”的独特模式——即纵向深入采购产业链,横向开拓企业服务场景。纵向深入采购产业链方面,京东企业业务通过科技驱动,将京东集团在电商、技术、供应链、金融、物流等方面长期积累的优势,与企业运营管理上的丰富经验融合,并围绕企业采购需求、运营管理、服务、资产管理等方面提供智能化的采购管理,助力企业降本增效、创新管理和数字化转型。横向开拓企业服务场景方面,京东企业而业务能够根据企业不同需求提供场景化服务,实现精准营销。京东企业业务推出京采云、慧采、VOP、锦礼、京励、京点及丰客多等平台及场景解决方案,从不同角度解决了企业运营管理中不同场景的痛点。

而阿里企业购旗下拥有1688大企业采购、1688企业汇采、1688工业市场、天猫企业购、钉钉智能办公企业店以及淘宝企业服务等多个平台,分别从不同企业类型、不同角度为企业采购提供服务。几大平台构成协同生态相互支撑共同发展,是阿里抢滩这个市场的强有力支撑。

苏宁大客户旗下拥有专属商城、API商城、苏宁易企购、苏宁礼遇以及品加商城五大产品群,通过遍布全国各城市的本地化服务团队,为政企单位提供线上线下定制化的智慧采购解决方案。

京东的核心优势:模式之争

产品群的不同仅仅只是表面,京东、阿里、苏宁三者的核心差异可以归结为服务模式的不同。

事实上,B2B电子商务经历了很多发展阶段,从早期以信息汇聚为主的黄页时代,到寄售和代买模式,再到撮合模式的出现。而撮合模式,顾名思义就是指在多方交易中,将多方的信息集中起来,然后将信息进行匹配,以便达到多方对信息的需求。

然而撮合模式并不深入到交易及服务环节,最终的履约过程仍是由下游企业客户与上游品牌商直接对接,平台自身并不承担贸易买卖中的各项服务与风险,同时也没有高效数字化的服务措施,帮助企业做管理“减法”。因此会有一些难以回避的弊端,比如,线上对接交易完成,后续的服务履约仍是企业客户与品牌商线下跟进,服务质量与效率并未提升;企业与平台签订合同采购不同品牌的商品,发票、对账、售后服务、履约交付仍需要单独联系各个不同的卖家,还是同样的繁琐复杂。

京东企业业务的模式优势在于,关注采购客户的体验和价值创造,不仅仅停留在撮合交易,而是深入到交易过程中,满足客户的采购管理需求。例如在采购预算环节,通过大数据辅助预算编制;在采购计划环节,实现采购清单与采购计划自动匹配;在商品选购环节,实现商品智能搜索与在线比价;在订单配送环节完成出库信息、配送信息、签收信息的实时同步;在合同签收环节,通过电子合同、电子签章等方式实现在线验收;在对账支付环节,可自动申请支付、自动对账、电子发票自动开具;在资产入库环节,自动申请入库;在售后服务环节,实现在线售后与智能客服。

专家表示,企业数字化转型的深入,企业对于采购的要求已经由采购行为线上化,转向采购管理、供应链服务的全面数字化、智能化。在这一背景下,京东企业业务的服务模式将具有更大的吸引力。

评论 {{userinfo.comments}}

{{child.content}}

{{money}}元

{{money}}元

{{question.question}}

提交